A aplicação financeira mais

utilizada pelos brasileiros completa hoje (12) 160 anos. Poucos sabem, mas a

caderneta de poupança significou, ao longo da história, importante papel para

muitas pessoas alcançarem liberdades que vão muito além da questão financeira.

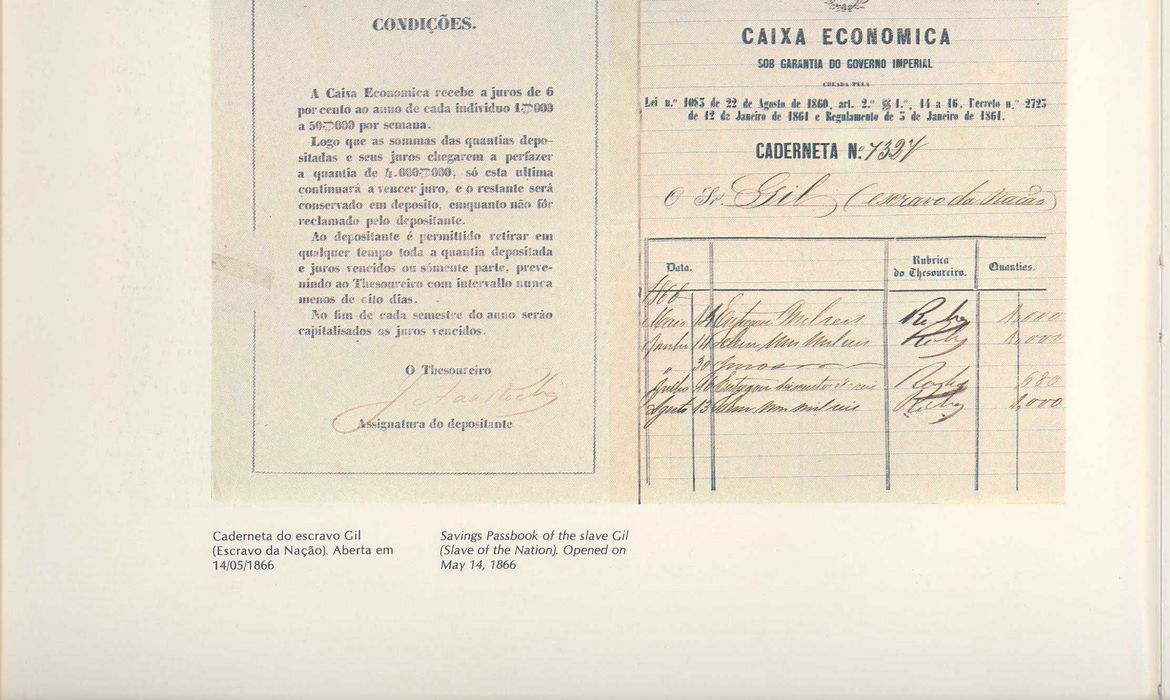

Ao aceitar depósitos feitos por

escravos, a poupança representou, no passado, uma importante ferramenta para

que, ao guardar suas economias, parte da população escravizada conseguisse

“comprar” a alforria.

Caixa

Ao ser criada, na cidade do Rio

de Janeiro em 1861, com o propósito de “recolher os depósitos de poupança

popular no Brasil”, a Caixa Econômica deu o primeiro passo para se tornar “a

opção de investimento mais segura, acessível e adequada a todos os perfis,

desde os pequenos poupadores a grandes investidores”, explicou o próprio banco,

por meio de sua assessoria. Onze anos depois, com a publicação do Decreto nº

5.153, de 13 de novembro de 1872, a Lei 2.040, publicada um ano antes, foi

regulamentada, de forma a possibilitar o recolhimento de depósitos feitos por

escravos.

“Trata-se de um assunto que se

insere na própria história das transformações e das pressões pelo fim do

trabalho escravo no Brasil, que ganhou força na segunda metade do século XIX”,

detalhou o banco à Agência Brasil. Com isso, as caixas econômicas passaram a

recolher os depósitos feitos pelos escravos, que utilizavam a poupança para

comprar suas alforrias.

Segundo o banco, foi dessa forma

que essas instituições passaram, nas diversas províncias brasileiras, a receber

depósitos de escravos, emitindo, como fazia no caso do depositante não escravo,

uma caderneta de controle dessa movimentação. “A diferença é que na caderneta

dos escravos constava o nome do senhor, uma vez que era necessária a

autorização dele para que a conta do escravo fosse aberta”, acrescentou.

Diversificação

A fim de ampliar cada vez mais o

seu público, os serviços de poupança vêm se diversificando ao longo do tempo.

No caso do banco com maior participação no mercado de poupança (a Caixa, com

38,7%), o principal deles é a poupança integrada, que é vinculada à conta

corrente, bastando ao correntista transferir os valores. Entre os produtos

oferecidos pelo banco há ainda a Poupança Azul, modalidade de conta poupança

para todas as pessoas, incluindo crianças ou qualquer dependente, e a Poupança

CAIXA Fácil, modelo simplificado que pode ser aberto até mesmo em lotéricas.

“Se o beneficiário do Bolsa

Família abrir uma Poupança Caixa Fácil, passará a receber o benefício

diretamente nessa conta”, informa o banco. As movimentações também mudaram com

o tempo. Atualmente pode ser feito não só por meio de agências bancárias, como

também por terminais de autoatendimento, internet banking ou pelo celular.

Duas modalidades recentes, usadas

inclusive para possibilitar o pagamento do auxílio emergencial, FGTS

Emergencial e outros programas sociais, são as poupanças Social Digital e a

Digital. “A Poupança Social Digital é uma conta

simplificada, sem tarifas de manutenção, com limite mensal de movimentação

de R$ 5 mil que foi aberta de forma automática para possibilitar o pagamento do

Auxílio Emergencial”, explicou o banco.

Especialistas recomendam

Especialistas consultados pela

Agência Brasil consideram a caderneta de poupança a “aplicação financeira mais

recomendada para pequenos poupadores, uma vez que seu rendimento é líquido e

sem imposto de renda”, sugere o economista e professor licenciado da

Universidade de Brasília (UnB) Newton Marques – um especialista em educação

financeira, membro do Conselho Regional de Economia do Distrito Federal

(Corecon-DF).

Opinião similar tem o conselheiro

da Associação Nacional de Executivos de Finanças (Anefac), Andrew Frank

Storfer, mesmo considerando que a poupança não esteja em um de seus períodos

mais rentáveis.

“Hoje em dia até que não é das

piores, pela baixa taxa de juros atualmente em vigor. Mas não importa. A

poupança apresenta uma facilidade muito grande para se guardar reservas, quando

comparada a alternativas do mercado financeiro que exigem um pouco mais de

entendimento e, muitas vezes, volumes maiores de investimento”, disse ele.

“Para baixos valores, a poupança

é simples, isenta de imposto de renda, não tem taxa de performance e tem

liquidez imediata caso alguém precise do dinheiro para emergências”,

acrescentou o executivo da Anefac.

Remuneração

As regras de remuneração atuais

das cadernetas de poupança estão em vigor desde maio de 2012: para cálculo dos

juros, deve-se observar o índice de 0,5% ao mês, sempre que a meta da taxa

básica de juros (Selic) for maior que 8,5% ao ano (a.a). Se a meta da Selic for

igual ou inferior a 8,5% a.a., o índice corresponderá a 70% da meta.

Saldo recorde

Em balanço divulgado recentemente

pela Caixa, a poupança apresentou saldo de R$ 387,6 bilhões em setembro de

2020, o que representa avanço de 24,4% em 12 meses. Segundo o banco, esse

crescimento, que corresponde a R$ 76,1 bilhões, reflete principalmente o impacto

dos recursos creditados por causa do auxílio emergencial e do saque emergencial

do FGTS, totalizando 180,8 milhões de contas no fim do terceiro trimestre de

2020